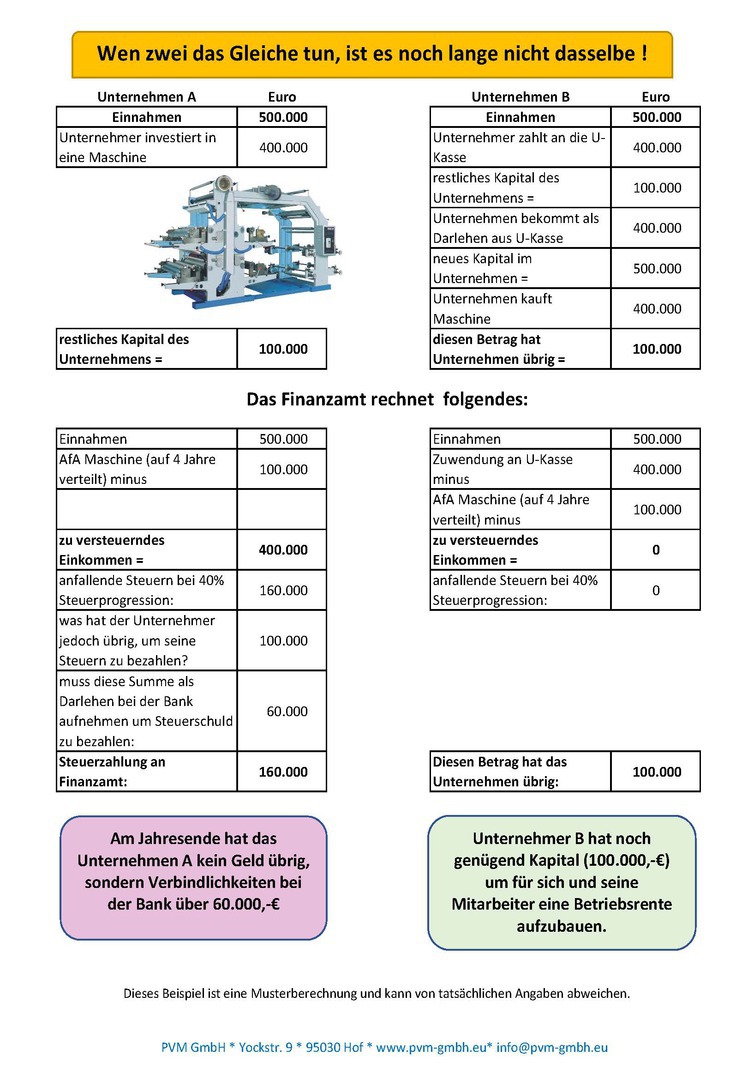

Wenn zwei das Gleiche tun, ist es noch lange nicht dasselbe!

| Unternehmen A | EURO | Unternemen B | EURO |

| Einnahmen | 500.000,- | Einnahmen | 500.000,- |

| Unternehmer kauft eine Maschine | 400.000,- | Unternehmer zahlt an U-Kasse | 400.000,- |

| restliches Kapital des Unternehmens = | 100.000,- | ||

| Unternehmen bekommt als Darlehen aus U-Kasse | 400.000,- | ||

| neues Kapital im Unternehmen = | 500.000,- | ||

| Unternehmen kauft Maschine | 400.000,- | ||

| restliches Kapital des Unternehmens = | 100.000,- | diesen Betrag hat Unternehmen übrig = | 100.000,- |

Das Finanzamt rechnet folgendes:

| Einnahmen | 500.000,- | Einnahmen | 500.000,- |

| AfA Maschine (auf 4 Jahre verteilt) minus | 100.000 | Zuwendungen an U-Kasse minus | 400.000,- |

| AfA Maschine (auf 4 Jahre verteilt) minus | 100.000,- | ||

| zu versteuerndes Einkommen = | 400.000,- | zu versteuerndes Einkommen = | 0,- |

| anfallende Steuern bei 40% Steuerprogression | 160.000,- | anfallende Steuern bei 40% Steuerprogression | 0,- |

| was hat der Unternehmer jedoch übrig, um seine Steuern zu bezahlen? | 100.000,- | ||

| muss diese Summe als Darlehen bei der Bank aufnehmen um Steuerschuld zu bezahlen. | 60.000,- | ||

| Steuerzahlung an Finanzamt = | 160.000,- |

Diesen Betrag hat das Unternehmen übrig = |

100.000,- |

| Am Jahresende hat das Unternehmen A kein Geld übrig, sondern Verbindlichkeiten bei der Bank über 60.000,- € | Unternehmen B hat noch genügen Kapital (100.000,-€), um für sich und seine Mitarbeiter eine Betriebsrente aufzubauen. |

Gesamt Übersicht: